La legge di conversione del decreto Transizione 5.0 è stata pubblicata in Gazzetta Ufficiale n. 15 del 20 gennaio 2026. È in vigore dal 21 gennaio 2026.

Il testo non cambia l’impianto della misura, ma chiarisce punti che avevano creato dubbi.

Soprattutto sul cumulo degli incentivi.

Stop al cumulo tra Transizione 5.0 e 4.0 sugli stessi beni

Il chiarimento più rilevante riguarda i crediti d’imposta.

Per gli stessi beni:

-

non è possibile cumulare

-

credito d’imposta Transizione 5.0

-

credito beni strumentali 4.0 ordinario

-

L’impresa deve scegliere uno solo dei due regimi.

Il principio è ora esplicito e non più interpretabile.

Questo obbliga molte aziende a rivedere la struttura dei finanziamenti già pianificati.

Credito d’imposta 5.0: struttura invariata

Restano confermate:

-

aliquote dal 35% al 45%

-

riservate alle PMI

-

legate a risparmi energetici certificati

-

massimali distinti per scaglioni di investimento

Il vero cambiamento non è tecnico, ma interpretativo: il divieto di cumulo ora è certo.

Domande già presentate: cosa succede

Le scadenze sono superate, ma restano utili per i casi pendenti.

-

prenotazioni GSE entro 27 novembre 2025

-

integrazioni ammesse fino al 6 dicembre 2025

Se un’impresa ha prenotato entrambi i crediti:

-

dopo il completamento dell’investimento

-

il GSE può chiedere, entro 5 giorni, la rinuncia a uno dei due

Se non si risponde:

-

si perde il beneficio

Se il credito 5.0 non viene riconosciuto per esaurimento fondi:

-

resta possibile usare il credito 4.0 ordinario

-

nei limiti delle risorse disponibili

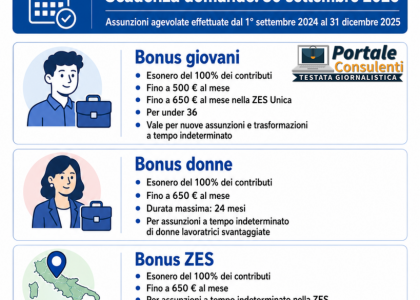

Cumulo possibile con ZES Unica dal 2025

Arriva invece una conferma positiva per il Mezzogiorno.

Dal 2025:

-

Transizione 5.0 è cumulabile con credito ZES Unica

Condizioni:

-

il totale degli aiuti non supera il 100% dei costi

-

le spese devono essere distinte o complementari

Per le imprese del Sud:

-

Campania

-

Puglia

-

Calabria

-

Sicilia

l’intensità di aiuto può arrivare molto vicino al costo totale dell’investimento.

Compatibilità con Nuova Sabatini

Resta compatibile anche la Nuova Sabatini.

Il contributo:

-

copre gli interessi sul finanziamento

-

si somma ai crediti d’imposta

La chiave è la pianificazione.

Serve valutare bene ogni combinazione per evitare contestazioni.

Agrivoltaico: requisiti più chiari

Il decreto interviene anche sugli impianti agrivoltaici.

Per essere considerati tali:

-

l’attività agricola deve restare prevalente

-

il fotovoltaico non può sostituirla

Servono due condizioni:

-

continuità delle colture

-

uso di tecnologie avanzate

Ammesse, tra le altre:

-

moduli sollevati o rotanti

-

sistemi di agricoltura digitale e di precisione

Confermata quindi la possibilità di integrare energia e agricoltura senza snaturare l’attività agricola.

Golden Power esteso a banche e assicurazioni

La legge amplia i poteri speciali del Governo.

Ora coinvolgono anche:

-

settore bancario

-

settore assicurativo

-

settore finanziario

Obiettivo:

-

proteggere asset strategici

-

soprattutto da acquisizioni extra-UE

L’intervento è però subordinato ai pareri:

-

BCE per le banche

-

EIOPA per le assicurazioni

Un equilibrio tra sicurezza nazionale e regole europee.

Cosa cambia davvero per le imprese nel 2026

Nessuna rivoluzione.

Ma confini più netti.

Nel 2026 le imprese dovranno:

-

scegliere tra 5.0 e 4.0 per gli stessi beni

-

confrontare il 5.0 con il nuovo iperammortamento 2026

-

pianificare con attenzione il cumulo degli incentivi

Per il Mezzogiorno:

-

ZES Unica + Transizione 5.0

resta la combinazione più forte

La partita si gioca tutta sulla strategia.

Non più sull’interpretazione.

L’articolo Transizione 5.0: cosa chiarisce la legge di conversione proviene da Portale Consulenti Sicurezza Qualità Ambiente Bandi.