Articolo 24 del decreto-legge 7 maggio 2024, n. 60, convertito, con modificazioni, dalla legge 4 luglio 2024, n. 95. Bonus Zona Economica Speciale unica per il Mezzogiorno. Indicazioni operative e istruzioni contabili. Variazioni al piano dei conti

Con la circolare INPS n. 10 del 3 febbraio 2026 l’Istituto ha finalmente fornito le istruzioni operative per la fruizione dell’esonero contributivo previsto dall’articolo 24 del DL 7 maggio 2024 n. 60, convertito dalla legge n. 95/2024 (c.d. decreto Coesione), a quasi due anni dalla istituzione

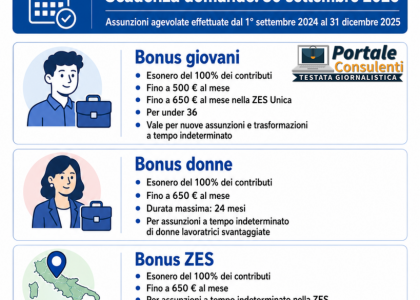

La misura è destinata ai datori di lavoro privati che, nel periodo compreso tra il 1° settembre 2024 e il 31 dicembre 2025, hanno effettuato assunzioni a tempo indeterminato di over 35 in sedi o unità produttive ubicate nei territori della Zona Economica Speciale (ZES) unica per il Mezzogiorno.

La circolare interviene a valle del periodo agevolato e disciplina requisiti soggettivi e oggettivi, modalità di presentazione delle domande, limiti di spesa e soprattutto le istruzioni per l’esposizione dell’esonero nei flussi Uniemens a partire da febbraio 2026, con recupero degli arretrati.

Lo sgravio per la ZES misura e beneficiari

L’esonero contributivo trova fondamento nell’articolo 24 del DL n. 60/2024, che ha introdotto un incentivo finalizzato alle assunzioni stabili nelle regioni ricomprese nella ZES unica. In base alla disciplina vigente, rientrano nella ZES:

- Abruzzo

- Basilicata

- Calabria

- Campania

- Molise

- Puglia

- Saregna

- Sicilia

A seguito dell’estensione disposta dalla legge n. 171/2025, dal 20 novembre 2025 sono incluse anche Marche e Umbria. Per queste ultime regioni, l’agevolazione è riconoscibile solo per le assunzioni effettuate da tale data.

Il beneficio è riservato ai datori di lavoro privati, inclusi quelli del settore agricolo, con esclusione della pubblica amministrazione e del lavoro domestico. Ulteriore requisito essenziale è il limite dimensionale: nel mese dell’assunzione il datore di lavoro deve occupare fino a un massimo di 10 dipendenti, calcolati al netto delle nuove assunzioni incentivate.

L’articolo Bonus Zona Economica Speciale unica per il Mezzogiorno proviene da Portale Consulenti Sicurezza Qualità Ambiente Bandi.